Opção de pagamento de Contribuições e Impostos em prestações

Segurança Social, Retenção na Fonte e IVA

(actualizado a 11/04/2020)

Este documento foi actualizado na data supra indicada, no entanto alertamos que, à semelhança do que tem acontecido nos últimos dias, em virtude de publicações legislativas frequentes, o seu conteúdo pode ser alterado.

A opção de realizar os pagamentos faseados entre 3 ou 6 meses terá de ser realizada nos respectivos Portais da Segurança Social e Autoridade Tributária. Porém, à data de hoje, ainda não está disponível no Portal da Autoridade Tributária, nem no Portal da Segurança Social Directa a opção de escolha da forma de pagamento faseada em 3 ou 6 meses.

A análise da faturação mencionada nas páginas seguintes é realizada com base no SAFT da faturação.

Modelo 22, IRC, Pagamento Especial por Conta e Pagamento por Conta

| Prazo | Adiamento |

| Pagamento Especial por Conta | 31 de Março | 30 de Junho |

| Modelo 22 2019 | 31 de Maio | 31 de Julho |

| IRC 2019 | 31 de Maio | 31 de Julho |

| 1º Pagamento por Conta | 31 de Julho | 31 de Agosto |

- Não existe ainda confirmação das datas de liquidação para o 2º e 3º Pagamento por Conta.

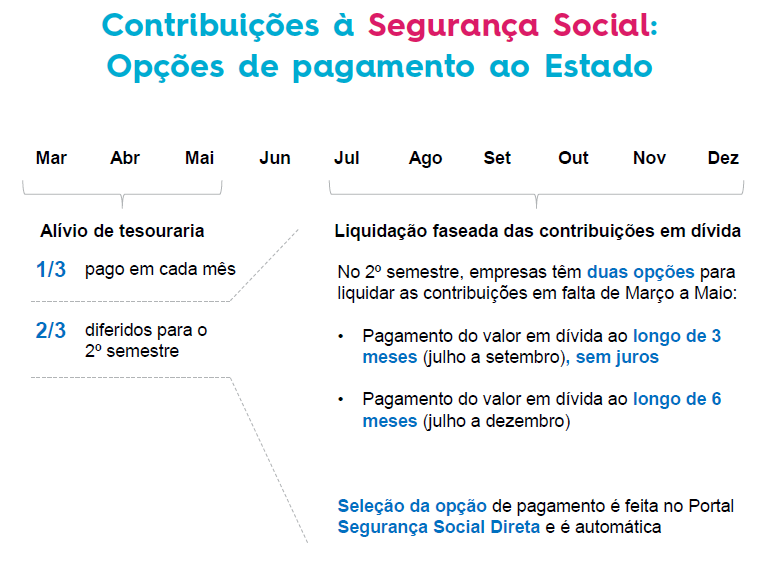

Contribuições para a Segurança Social

- As empresas têm a possibilidade de realizar o pagamento das Contribuições para a Segurança Social em prestações de 3 ou 6 meses, ou seja, diferirem o encargo de 23,75% (encargo da empresa).

- Não é possível realizar o pagamento em prestações do valor das quotizações de 11% (encargo do trabalhador).

- Caso haja o incumprimento do pagamento de uma das prestações, cessa a possibilidade de continuar a pagar em prestações.

| Quem pode beneficiar | - Trabalhadores Independentes.

- Empresas até 50 trabalhadores.

- Empresas com 50-249 trabalhadores caso apresentem uma quebra de 20% na faturação nos meses de Março, Abril e Maio de 2020, comparativamente ao período homólogo (2019).

|

| Que pagamentos podem ser fraccionados | - Empresas: pagamentos a efectuar em Março, Abril e Maio.

- As Empresas que pagaram a totalidade das contribuições até 20 de Março (referente a Fevereiro) podem diferir o pagamento das contribuições a pagar em Abril, Maio e Junho.

- Trabalhadores Independentes: pagamentos a efectuar em Abril, Maio e Junho.

- Os pagamentos podem ser realizados em 3 ou 6 meses.

|

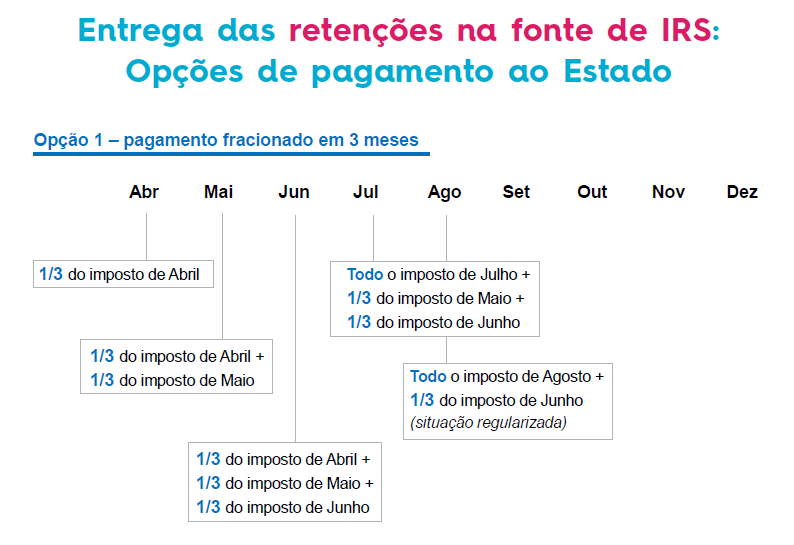

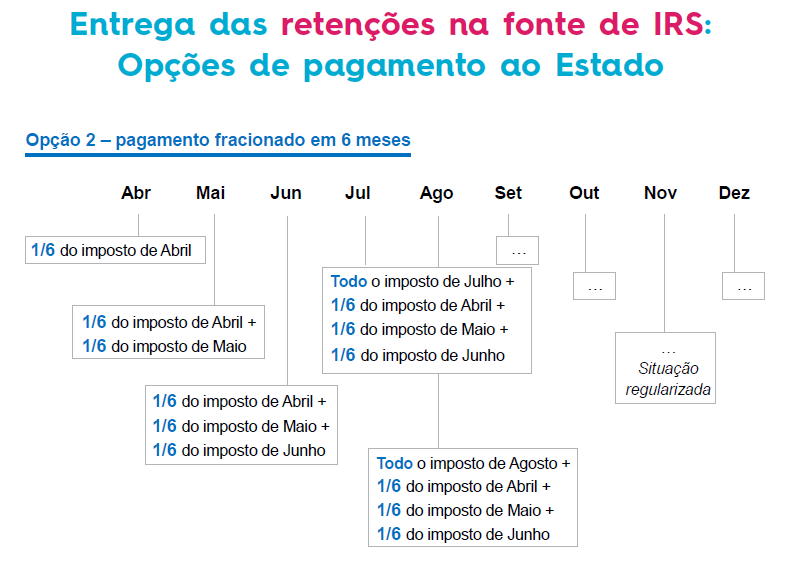

Retenção na Fonte de IRS e IRC

| Quem pode beneficiar | - Todas os Trabalhadores Independentes Empresas com faturação inferior a 10 milhões de euros em 2018.

- As empresas com faturação superior a 10 milhões de euros, caso tenham registado uma quebra de 20% na faturação. Terá de ser comparhtado a média de faturação dos 3 meses anteriores ao do pagamento (da obrigação), com os 3 meses do período homologo de 2019.

|

| Que pagamentos podem ser fraccionados | - Todas as Retenções na Fonte de IRS e IRC devidas em 20 de Abril, 20 de Maio e 20 de Junho, sendo que a primeira prestação vence na data limite do cumprimento (até ao dia 20) e as restantes vencem na mesma data nos meses seguintes.

- Os pagamentos podem ser realizados em 3 ou 6 meses.

|

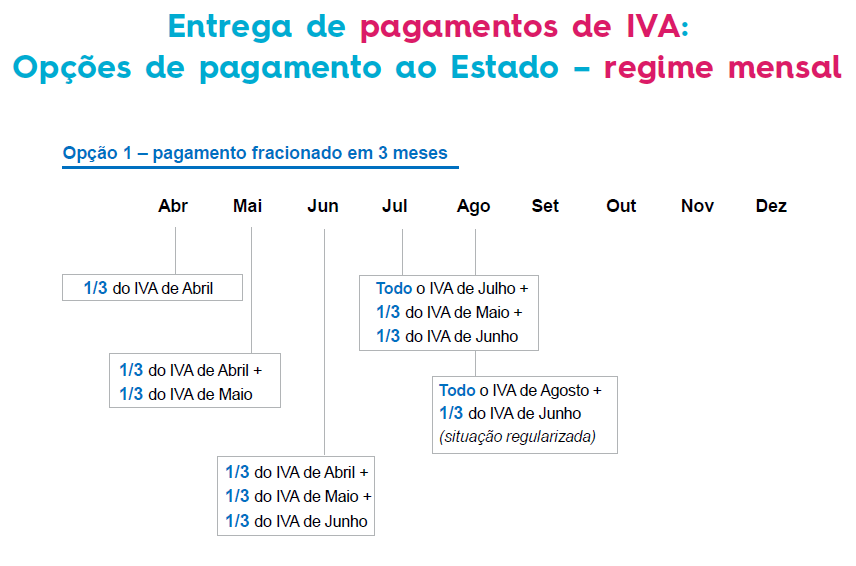

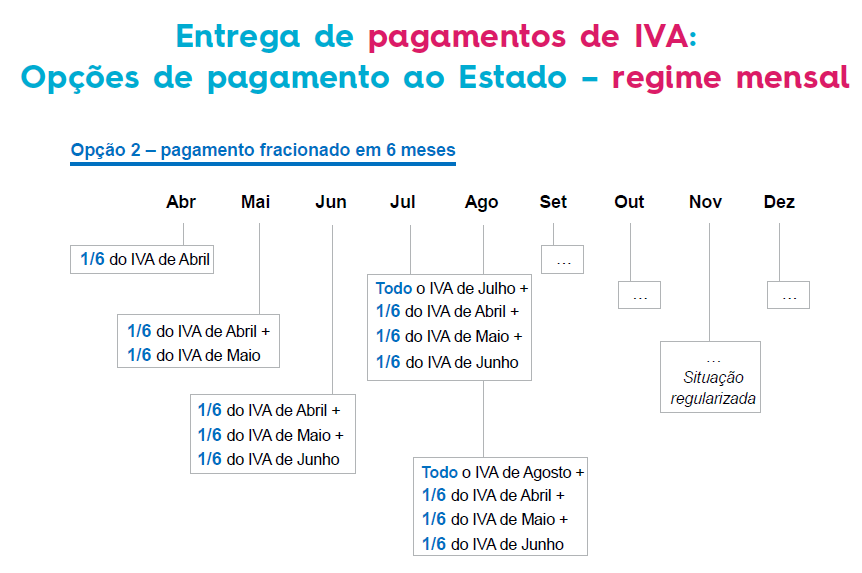

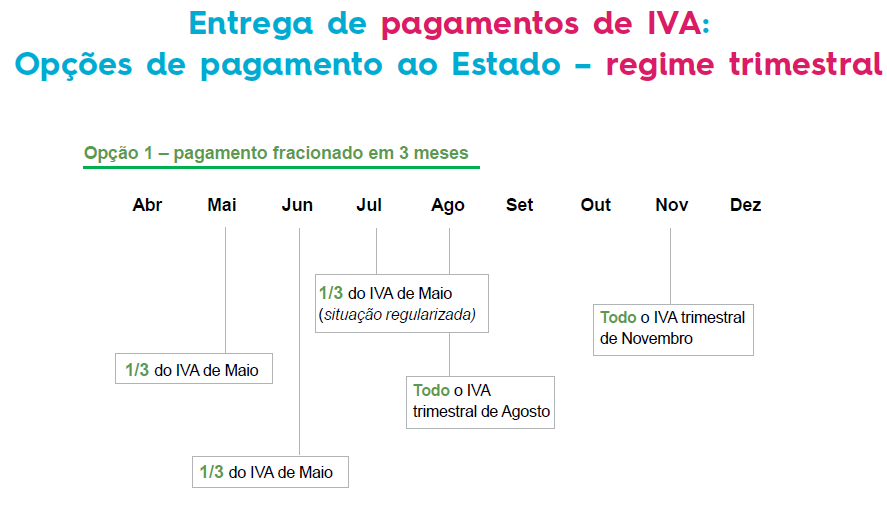

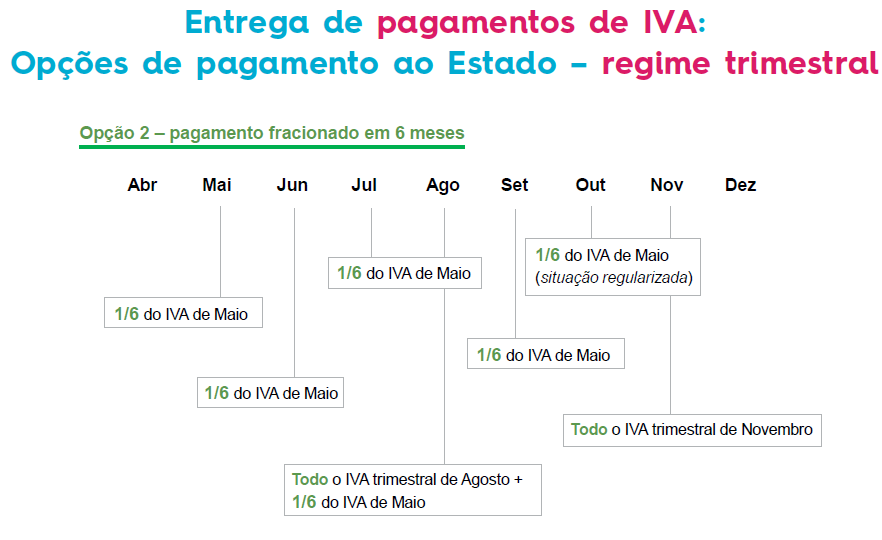

IVA

| Quem pode beneficiar | - Todas os Trabalhadores Independentes Empresas com faturação inferior a 10 milhões de euros em 2018.

- As empresas com faturação superior a 10 milhões de euros, caso tenham registado uma quebra de 20% na faturação. Terá de ser comparado a média de faturação dos 3 meses anteriores ao do pagamento (da obrigação), com os 3 meses do período homologo de 2019.

|

| Que pagamentos podem ser fraccionados | - IVA Mensal: 15 de Abril, 15 de Maio e 15 de Junho.

- IVA Trimestral: 20 de Maio.

- Os pagamentos podem ser realizados em 3 ou 6 meses.

|